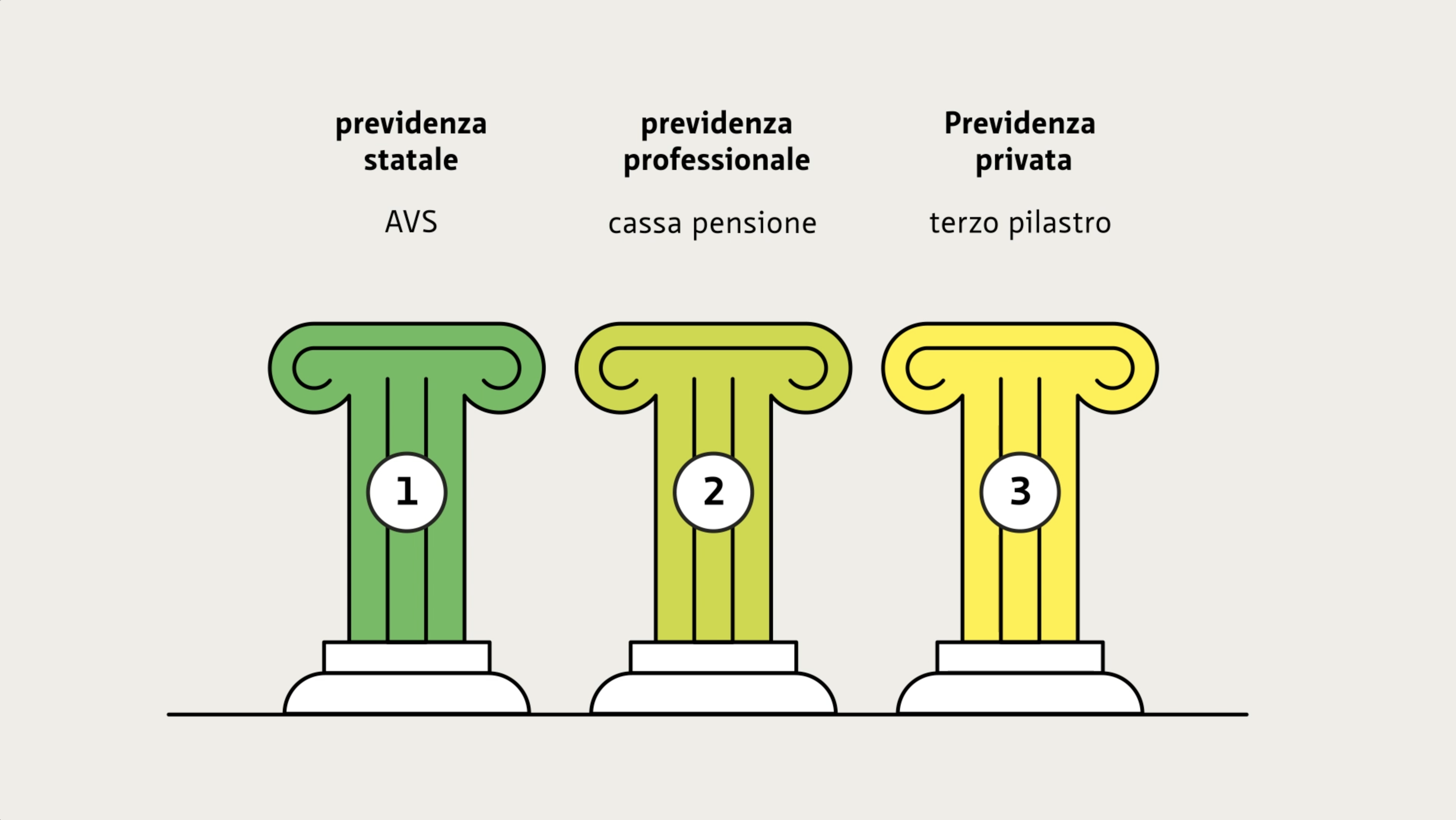

Previdenza professionale

La previdenza professionale costituisce il secondo pilastro del sistema svizzero di previdenza per la vecchiaia. Il suo obiettivo è quello di garantire agli assicurati il mantenimento del tenore di vita abituale dopo il pensionamento.

Come funziona la previdenza professionale?

La previdenza professionale si fonda sul sistema di capitalizzazione: l’assicurato risparmia un avere di vecchiaia, composto da contributi propri e del datore di lavoro, che andrà a finanziare la sua rendita dopo il pensionamento.

Il sistema di capitalizzazione è il metodo con cui vengono finanziate le prestazioni della previdenza professionale, ossia delle casse pensioni. Le rendite del secondo pilastro sono alimentate dal capitale individuale che gli assicurati accantonano nel corso della loro carriera lavorativa. In altre parole, ognuno risparmia per sé: il denaro che viene versato durante il periodo in cui si esercita un’attività lucrativa va a confluire unicamente nella propria rendita. Il sistema opposto a quello di capitalizzazione è il sistema di ripartizione del primo pilastro, l’AVS, nel quale i contributi versati dalle persone che esercitano un’attività lucrativa vengono utilizzati per finanziare le rendite dei pensionati.

La soglia d’entrata rappresenta il salario minimo che deve essere percepito presso un unico datore di lavoro per essere assicurati nella previdenza professionale obbligatoria. Tale soglia ammonta attualmente a 22’680 franchi. Chi guadagna meno di 22’680 franchi all’anno non è assicurato obbligatoriamente nel secondo pilastro. Le persone che raggiungono la cifra summenzionata svolgendo attività presso più datori di lavoro possono assicurarsi facoltativamente. I lavoratori indipendenti non sono tenuti ad assicurarsi nel secondo pilastro, ma possono affiliarsi volontariamente a un istituto di previdenza professionale.

Una cassa pensioni gestisce l’avere e lo investe, poi al momento del pensionamento lo converte in una rendita vitalizia annua. L’assicurato riceve ogni anno una determinata percentuale dell’avere di vecchiaia sotto forma di rendita. L’avere risparmiato può anche essere prelevato in toto o in parte sotto forma di capitale.

L’aliquota minima di conversione è il tasso minimo applicabile per convertire in una rendita annua il capitale di previdenza risparmiato. Attualmente l’aliquota di conversione per il capitale di vecchiaia obbligatoriamente assicurato ammonta al 6,8 per cento. Se ad esempio al momento del pensionamento risulta accumulato nella previdenza professionale un capitale di vecchiaia complessivo pari a 500'000 franchi, applicando l’aliquota si ottiene una cifra pari a 34'000 franchi. Questo importo viene versato come rendita annuale, il che equivale a 2833 franchi al mese.

A differenza di quanto previsto nel regime obbligatorio, nel regime sovraobbligatorio le casse pensioni hanno un certo margine di libertà nella definizione dell’aliquota di conversione.

Se un assicurato va in pensione prima di raggiungere l’età ordinaria, l’avere viene convertito in rendita a un’aliquota inferiore.

La deduzione di coordinamento viene sottratta dal salario di base annuo per ottenere il salario coordinato. Si applica per non assicurare due volte (ossia a livello di AVS e LPP) il salario di una persona. La deduzione di coordinamento, infatti, corrisponde all’incirca alla parte di salario che è già assicurata attraverso l’AVS e ammonta attualmente a 7/8 della rendita massima AVS, ovvero a 26'460 franchi.

Il salario coordinato è quella parte del salario su cui vanno versati i contributi obbligatori della previdenza professionale se si raggiunge la soglia d’entrata. Corrisponde alla differenza tra il salario di base e la deduzione di coordinamento. Attualmente il salario coordinato ammonta almeno a 3'780 franchi.

Il tasso d’interesse minimo indica la rimunerazione minima che deve essere applicata sugli averi di vecchiaia assicurati presso gli istituti di previdenza. Viene fissato dal Consiglio federale tenendo conto dell’andamento del rendimento di vari tipi di investimenti (obbligazioni, azioni e immobili), quelli a cui le casse pensioni solitamente ricorrono per far fruttare gli averi di previdenza.

Non tutte le persone sono obbligate ad affiliarsi a una cassa pensioni. Sono assicurati d’obbligo esclusivamente coloro che esercitano un’attività lucrativa e percepiscono dallo stesso datore di lavoro un salario annuo pari ad almeno 22’680 franchi. Per i lavoratori indipendenti la previdenza professionale è facoltativa. Sono altresì esentati dall’obbligo di contribuzione alle casse pensioni, ad esempio, i collaboratori con un contratto di lavoro a tempo determinato di durata non superiore a tre mesi o le persone con un’incapacità al guadagno riconosciuta dall’AI pari ad almeno il 70 per cento. Tuttavia, in determinate circostanze, le persone interessate possono affiliarsi volontariamente a una cassa pensioni.

Le casse pensioni possono concedere prestazioni superiori a quelle minime previste dalla LPP, la cosiddetta previdenza sovraobbligatoria. Si tratta di prestazioni che non rientrano nella quota obbligatoria LPP ma che possono essere assicurate su base volontaria. Ogni cassa pensione determina caso per caso le prestazioni sovraobbligatorie.