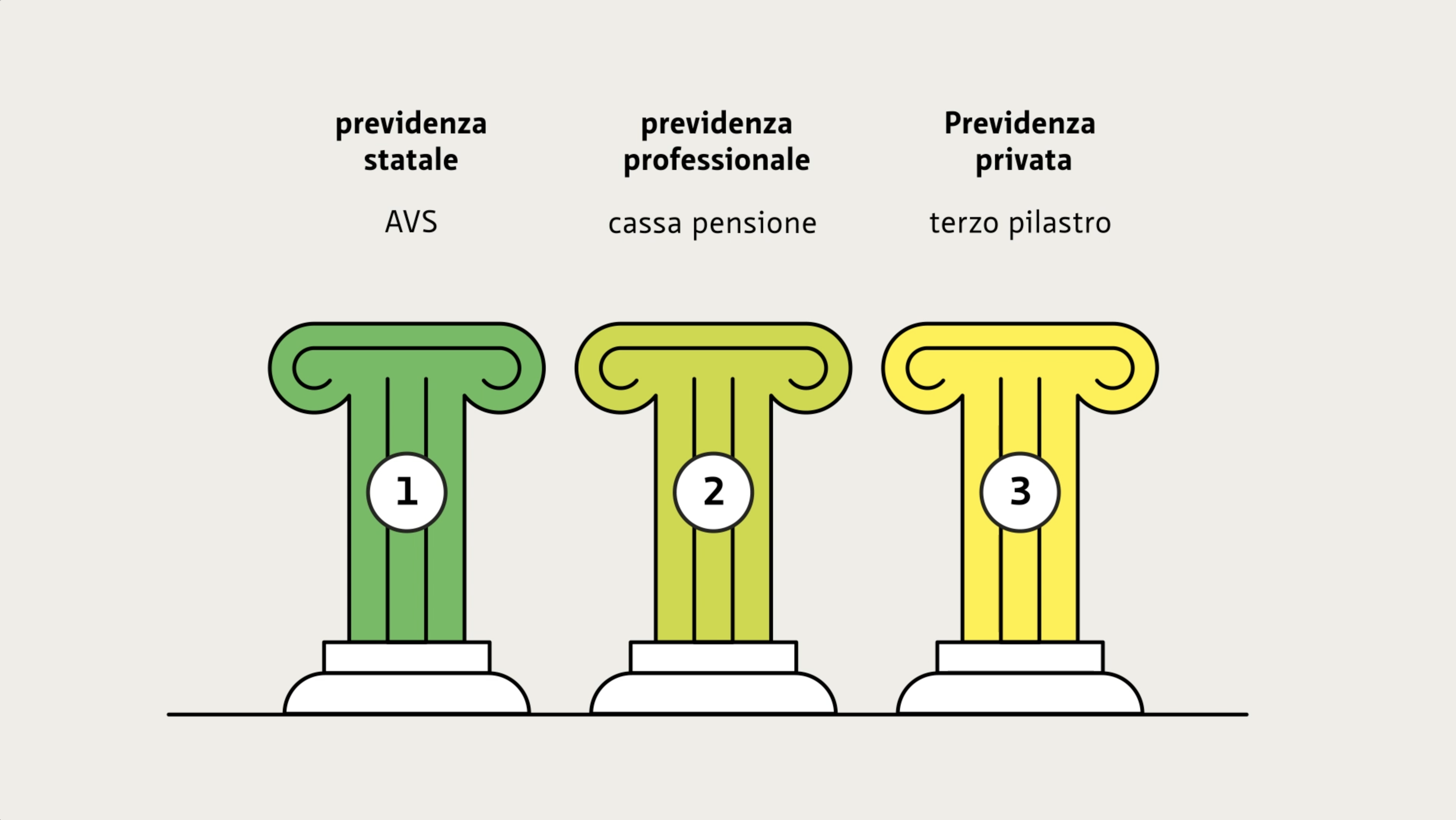

Previdenza privata

La previdenza privata rappresenta il terzo pilastro del sistema svizzero di previdenza per la vecchiaia. Ha carattere facoltativo e contribuisce a colmare o ridurre eventuali lacune previdenziali.

Come funziona la previdenza privata?

La previdenza privata può essere realizzata in due modi:

Previdenza individuale libera

La previdenza individuale libera comprende i contributi di risparmio personali come contanti, assicurazioni sulla vita o beni d’investimento. Per questi contributi di risparmio non sono previste agevolazioni fiscali. I risparmiatori sono liberi di disporre del proprio avere in qualunque momento.

Previdenza individuale vincolata

La previdenza individuale vincolata, nota come pilastro 3a, prevede invece agevolazioni fiscali, ma la legge stabilisce un importo massimo che è possibile dedurre dal reddito imponibile del contribuente salariato.

I lavoratori indipendenti senza cassa pensioni hanno la possibilità di sostituire il secondo pilastro con il pilastro 3a. Il tetto contributivo è conseguentemente più alto rispetto a quello dei lavoratori dipendenti.

I contribuenti possono riscuotere l’avere accantonato del pilastro 3a, comprensivo degli interessi, al massimo cinque anni prima dell’età ordinaria di pensionamento e non oltre cinque anni dopo tale scadenza. Il prelievo anticipato degli averi è consentito solo in casi eccezionali, come ad esempio l’acquisto di una proprietà d’abitazione, l’avvio di un’attività lucrativa indipendente, un’emigrazione o il riscatto in un istituto di previdenza del secondo pilastro (cassa pensioni).

Vi aiutiamo a pianificare in modo sostenibile e a lungo termine le vostre finanze dopo il pensionamento.

Per saperne di piùImporto massimo

Ogni anno è possibile versare nel pilastro 3a un importo massimo, deducibile dalle imposte. Chi è già assicurato presso una cassa pensioni (secondo pilastro) tramite il proprio datore di lavoro può versare nel pilastro 3a solo il cosiddetto «piccolo» contributo.

Per i lavoratori indipendenti il pilastro 3a ha un’importanza notevolmente maggiore perché per loro la previdenza professionale non è obbligatoria e quindi solo in pochi si affiliano a una cassa pensioni. Di conseguenza, l’importo massimo fissato per loro è molto più alto (si parla di «grande» contributo).

Il Consiglio federale definisce l’importo massimo con cadenza annuale: nel 2025 ammonta a 7’258 franchi per le persone affiliate a una cassa pensioni, e fino al 20 per cento del reddito netto da attività lucrativa per le persone senza cassa pensioni, ma comunque non oltre 36'288 franchi.