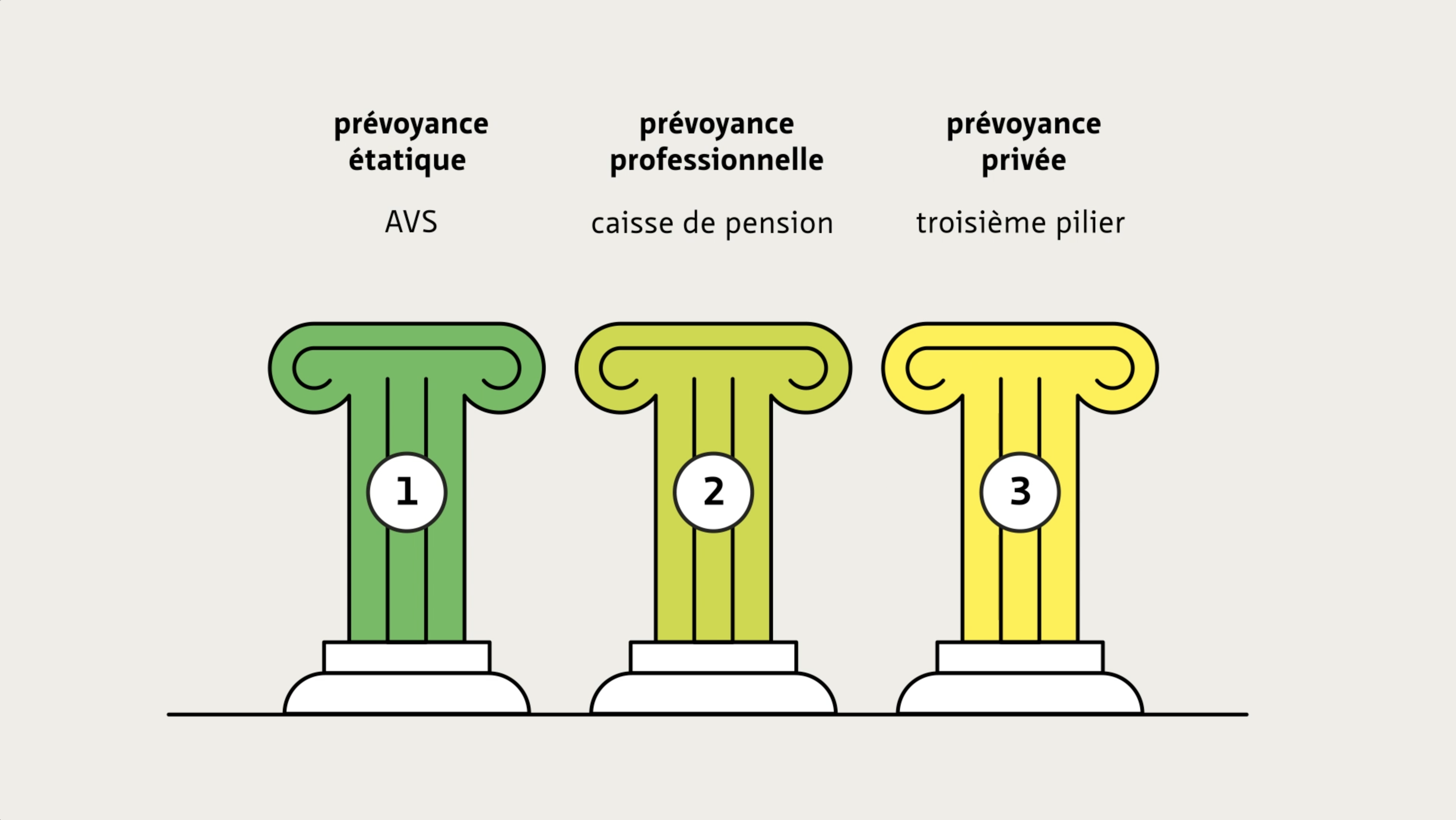

Prévoyance professionnelle

Comment fonctionne la prévoyance professionnelle?

La prévoyance professionnelle fonctionne selon le principe du système de capitalisation: la personne assurée épargne un avoir de vieillesse, qui servira à financer sa rente durant la retraite. L’avoir de vieillesse de la personne assurée est alimenté par les propres cotisations et celles de l’employeur.

Le système de capitalisation désigne la méthode de financement des prestations de la prévoyance professionnelle et des caisses de pension. Les rentes de la prévoyance professionnelle sont puisées du capital individuel des personnes assurées qu’elles ont accumulé pendant leur carrière professionnelle. Chaque personne épargne ainsi pour elle-même: l’argent qu’elle verse pendant sa carrière professionnelle sert exclusivement à financer sa propre retraite. Le principe du système de répartition du premier pilier (AVS) est différent: on utilise les cotisations des personnes exerçant une activité lucrative pour financer les rentes des personnes retraitées.

Le seuil d’entrée désigne le salaire minimal vous permettant d’être assuré·e obligatoirement dans le cadre de la prévoyance professionnelle. Il s’élève actuellement à 22'680 francs de salaire annuel versé par un employeur. Si vous touchez moins de 22'680 francs par année, vous n’êtes pas assuré·e obligatoirement. Si vous atteignez le seuil d’entrée en cumulant les salaires versés par plusieurs employeurs, vous pouvez vous assurer à titre facultatif dans le cadre de la prévoyance professionnelle. Si vous exercez une activité lucrative indépendante, vous n’êtes pas obligé·e d’être assuré·e dans le cadre de la prévoyance professionnelle. Vous pouvez toutefois vous affilier à titre facultatif à une institution de prévoyance professionnelle.

Une caisse de pension gère l’avoir et le place. Lors du départ à la retraite, la caisse convertit l’avoir épargné en rente annuelle à vie: chaque année, la personne assurée se voit verser un certain pourcentage de son avoir de vieillesse sous forme de rente. Il est également possible de demander le versement d’une partie ou de la totalité de l’avoir épargné sous forme de capital.

Le taux de conversion minimal désigne le taux minimum auquel est calculé le montant de la rente annuel à partir du capital de prévoyance vieillesse. Actuellement, le taux de conversion minimal pour le capital vieillesse obligatoirement assuré s’élève à 6,8%. Par exemple, si, lors de votre départ à la retraite, vous avez accumulé 500’000 CHF de capital vieillesse dans le cadre de la prévoyance professionnelle, 6,8% de ce montant correspondent à 34’000 CHF. Il s’agit du montant de votre rente annuel, à savoir 2833 CHF par mois (1/12).

Contrairement au domaine obligatoire, les caisses de pension disposent d’une certaine marge de manœuvre pour fixer le taux de conversion dans le domaine surobligatoire.

Si la personne assurée part à la retraite avant l’âge ordinaire de la retraite, la conversion de l’avoir de vieillesse en rente s’effectue à un taux inférieur.

La déduction de coordination est soustraite du salaire de base annuel. On obtient ainsi le salaire coordonné. Le principe de la déduction de coordination est d’éviter d’assurer deux fois le même salaire (par l’AVS et la prévoyance professionnelle). La déduction de coordination correspond plus ou moins à la partie du salaire déjà assurée par l’AVS et correspond actuellement à 7/8 de la rente AVS maximale, à savoir 26'460 francs.

Le salaire coordonné est la partie de votre salaire sur laquelle des cotisations obligatoires sont prélevées pour la prévoyance professionnelle, à condition de dépasser le seuil d’entrée. Il s’agit du salaire de base après soustraction de la déduction de coordination. Actuellement, le salaire coordonné s’élève au minimum à 3'780 francs.

Le taux d’intérêt minimal est le taux plancher auquel doit être rémunéré l’avoir de vieillesse assuré dans les institutions de prévoyance. Il est fixé par le Conseil fédéral et tient notamment compte de l’évolution des rendements de divers placements tels que les obligations, les actions et l’immobilier, c’est-à-dire des placements dans lesquels les caisses de pension allouent l’argent de la prévoyance.

L’affiliation obligatoire à une caisse de pension ne concerne pas tout le monde. Seuls les actifs percevant un salaire annuel de 22'680 francs au moins d'un seul employeur doivent s’affilier obligatoirement. La prévoyance professionnelle est facultative pour les indépendants. Sont par exemple aussi exemptés de l’affiliation obligatoire les employés au bénéfice d’un contrat d’une durée limitée à trois mois ou les personnes présentant une incapacité de gain de 70% au moins selon l’assurance-invalidité. Sous certaines conditions, ces personnes peuvent cependant s’affilier à une caisse de pension à titre volontaire.

Les caisses de pension peuvent également proposer des prestations supplémentaires allant au-delà du régime obligatoire LPP: la prévoyance surobligatoire. Il s’agit de prestations qui ne font pas partie de la part LPP obligatoire, mais qui peuvent être assurées à titre facultatif. Chaque caisse de pension détermine ces prestations surobligatoires au cas par cas.